РИА Рейтинг – 26 мар. Строительство жилья в России в последние годы сохраняется на очень высоком уровне, хотя объем ввода несколько снизился с рекордных уровней. В 2018 году было введено более 75 миллионов квадратных метров жилых помещений, для сравнения, в 2015 году было введено 85 миллионов квадратных метров. Несмотря на все успехи строительного комплекса, до сих пор далеко не все российские семьи могут купить себе собственное жилье в интересующем для себя месте и с приемлемыми параметрами. Причиной тому выступает относительно высокая цена. При этом накопить на квартиру для одномоментного ее приобретения практически не реально для обычной российской семьи, поэтому, как и в остальном мире, люди для покупки недвижимости используют уже ставший привычным механизм ипотеки.

|

|

Рекорды ипотеки

Завершившийся 2018 год для ипотечного кредитования в России выдался крайне удачным. Так, было заключено рекордное количество ипотечных договоров, и был обновлен исторический максимум по суммарному объему ипотеки. Значительный рост жилищного кредитования обусловлен масштабным снижением процентных ставок и относительно стабильной ситуацией с ценами на жилье. За прошедший 2018 год в России было выдано порядка 1,5 миллиона новых ипотечных кредитов против 1,1 миллиона в 2017 году. При этом в денежном выражении объем выданной за год ипотеки по итогам 2018 года составил 3,02 триллиона рублей. Таким образом, даже относительно рекордного 2017 года количество ипотечных сделок выросло на 35%, а в деньгах наблюдался рост на 49%.

Обращает на себя внимание, то, что растут не только денежные показатели рынка ипотеки, но и «качественные» индикаторы. В частности, средняя процентная ставка в 2018 году по ипотечному кредиту составила 9,6%, что является историческим минимумом. Для сравнения, в 2017 году ипотеку выдавали под 10,6%. Еще одним индикатором выступает средний размер кредита, который в конце 2018 года был на уровне 2,17 миллиона рублей, против 1,86 и 1,72 миллиона рублей в среднем в 2017 и 2016 годах соответственно. Также наблюдался рост среднего срока кредита, который по итогам 2018 года превысил 195 месяцев (16 лет и 3 месяца), для сравнения, в четвертом квартале 2017 года он составлял 187 месяцев (15 лет и 7 месяцев), а во втором квартале 2015 года был лишь на уровне 171 месяц (14 лет и 3 месяца). Таким образом, снижение ставок, рост среднего кредита и увеличение сроков кредитования в конечном итоге увеличивают доступность приобретения собственного жилья для граждан России.

В целом за последние 10 лет российскими банками было выдано почти 8 миллионов ипотечных кредитов. При этом, по оценке РИА Рейтинг, порядка 6 миллионов семей на данный момент обслуживают хотя бы один ипотечный кредит. В целом рынок ипотеки демонстрирует очень высокие темпы роста, и данный сегмент рынка кредитования населения стал настоящим флагманом банковского сектора в последние два года.

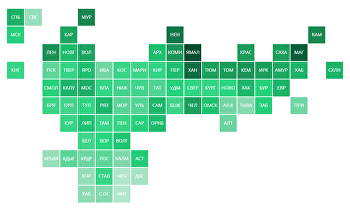

Для оценки региональных различий доступности покупки жилья в ипотеку семьями эксперты РИА Рейтинг по заказу РИА Новости провели исследование и составили рейтинг, в котором показано, какая доля семей может позволить себе приобрести двухкомнатную типовую квартиру, взяв ипотечный кредит. Как показали результаты рейтинга, доступность жилья по ипотеке для российских семей заметно повысилась в 2018 году, и ее уже можно назвать приемлемой. При этом параметры доступности очень дифференцированы в региональном разрезе, причем с довольно широким разбросом в зависимости от большого количества факторов.

Снижение ставок помогло ощутимо увеличить доступность ипотеки

Результаты исследования вселяют определенный оптимизм, так как за последний год в среднем по России доля семей, для которых доступна покупка жилья в ипотеку, выросла на треть до 30%, а за три года произошел рост доступности более чем в 2 раза. Уровень в 30% можно признать вполне приемлемым, если учесть, что в исследовании анализируется доступность двухкомнатной квартиры площадью 60 квадратных метров, среднего качества на вторичном рынке, то есть достаточно неплохое жилье. Жилье более низкого качества (меньшей площади, в неудачном районе, старый дом и прочие параметры) доступно для большего числа семей, но всегда, конечно, нужно стремиться к лучшему.

Рост доступности за последний год во многом связан со снижением ставок по ипотеке, ростом сроков кредитования и увеличением номинальных зарплат. При этом цены на недвижимость оставались относительно стабильными. Примерно 40% от прироста доступности было обеспечено снижением ставок, схожее влияние оказал рост зарплат.

В пятерке регионов-лидеров по доступности расположились: Ямало-Ненецкий автономный округ, Магаданская область, Ханты-Мансийский автономный округ – Югра, Ненецкий автономный округ и Мурманская область. Жители этих регионов имеют наибольшие возможности по покупке квартиры в ипотеку из-за относительно высоких зарплат, особенно в автономных округах, и за счет невысоких средних цен на жилье. В пяти перечисленных регионах доля семей, для которых доступна покупка двухкомнатной квартиры среднего качества в ипотеку, составляет более 44%. При этом в Ямало-Ненецком автономном округе данный показатель превышает 68%. Помимо первой пятерки еще в 5 регионах доля семей, для которых доступна покупка жилья в ипотеку, превышает 40%. Согласно рейтингу, в 36 регионах доступность выше среднероссийской, что в целом можно назвать неплохим результатом. Для сравнения, в 2015 году лишь в трех регионах доля семей, для которых была доступна покупка жилья в ипотеку, была выше 30%.

По сравнению с результатом годом ранее пятерка лидеров не поменялась, а внутри ТОП-5 Мурманская область уступила четвертую строчку НАО. При этом в первой десятке произошли заметные изменения. В ТОП-10 смогли войти Ленинградская область, Республика Коми и Томская область.

Лидерство в рейтинге северных регионов не удивляет – помимо высоких зарплат, обусловленных преобладанием в них отраслей, ориентированных на добычу природных ресурсов, данные регионы часто характеризуются большим объемом жилого фонда, доставшимся со времен СССР, что определяют относительно невысокие цены на недвижимость. При этом вызывает определенные вопросы качество (в широком смысле) местной недвижимости. Поэтому многие жители северных регионов стремятся обзавестись жильем не только в родном регионе, но и в других – для детей или себе на старость.

В нижней части рейтинга прогресс выше, чем у лидеров

Несмотря на значительный рост доступности приобретения жилья в ипотеку для страны в целом, в 10 регионах менее 20% семей могут пробрести типовую «двушку» даже используя ипотечный заем. Но в нижней части рейтинга тоже наблюдается прогресс – в 2017 году доля менее 20% наблюдалась в 33 регионах, что есть в 3,3 раза больше чем сейчас. В регионах-лидерах прогресс в части роста доступности значительно скромнее.

В целом это достаточно логичный результат. В богатых регионах, лидерах рейтинга, предложение следует за спросом и цены на недвижимость «съедают» и рост зарплат и улучшение условий по ипотеке. А в регионах из нижней части рейтинга, которые не отличаются высокими доходами населения, рост спроса в первую очередь стимулирует новое строительство, и тем самым цены на недвижимость тут растут медленнее, и соответственно доступность – быстрее. Если в первой пятерке за год доступность в среднем выросла на 18%, то у замыкающей пятерки рейтинга – на 47%, для сравнения, в среднем по всем регионам – на 34%. В целом можно ожидать, что в регионах-лидерах рост может скоро остановиться, а «средняки» и регионы из нижней части таблицы продолжат догонять лидеров.

Замыкают рейтинг в основном национальные республики, а также Республика Крым и Севастополь. В части национальных республик низкое положение в рейтинге объясняется традиционно большим средним составом семей в этих регионах, что определяет низкий скорректированный семейный доход после вычета прожиточного минимума на каждого члена семьи, и невысокими официальными зарплатами. Кроме того, в данных регионах значительная доля сельского населения, а в крупных городах многие продолжают жить в частных домах.

Крымский регион (Республика Крым и Севастополь) ощущает влияние внутрироссийской миграции. Эти два южных региона достаточно популярны для переезда жителей из других российских субъектов РФ, и поэтому спрос на местное жилье зачастую предъявляют приезжие, что позволяет ценам держаться на очень высоком уровне. Поэтому местные жители со своими относительно небольшими зарплатами испытывают трудности в приобретении жилья.

Доступность жилья в ипотеку выросла во всех регионах

Из-за номинального роста зарплат в стране и сокращения ставок по ипотеке, динамика доступности жилья в последний год была повсеместно положительной. Лучший результат по динамике доступности наблюдался в Севастополе, где доступность выросла на 70% с 8% до 13%. Прирост доступности в диапазоне 55-63% продемонстрировали Псковская область, Ивановская область, Кабардино-Балкарская Республика, и Республика Крым. Но несмотря на заметный прогресс, все эти пять регионов остаются пока в нижней части таблицы. В целом у 10 регионов рост доступности за год был более чем полуторакратным.

Наименьший прогресс в доступности был в ЯНАО и ХМАО, где доступность и так очень высокая, а за год она выросла менее чем на 10%. Еще в 7 регионах прирост доступности был в диапазоне от 10% до 20%.

Наибольший прогресс по местам в рейтинге за год показала Кировская область. Этот регион за прошедший 2018 год поднялся на 15 мест в рейтинге до 47-го места по итогам 2018 года. Прогресс в 11 мест наблюдался в двух регионах Республика Карелия и Костромская область. Наибольшее снижение в рейтинге у Республики Бурятия (-14 мест), у Республики Башкортостан (-12 мест) и у Республики Татарстан (-12 мест).

Снижение ставок может еще повысить доступность, но не сильно

В конце 2018 года тенденция снижения ставок прервалась. В сентябре был установлен исторический минимум по средней процентной ставке, которая в этом месяце составила 9,41%. Однако в декабре средняя процентная ставка выросла до 9,66%, что стало следствием двух повышений Центробанком ключевой ставки в сентябре и декабре. При этом у большинства банков ставки после волны повышений стали выше 10%, поэтому, по мнению экспертов РИА Рейтинг, в начале 2019 года фактические процентные ставки по ипотеке продолжат расти, и они смогут стабилизироваться, скорее всего, ко второй половине текущего года.

Скорее всего, на фоне роста ставок вслед за ставкой рефинансирования и регулятивных ограничений в 2019 году можно ожидать замедления рынка ипотечного кредитования, но темпы прироста задолженности все равно останутся двузначными. По оценкам аналитиков РИА Рейтинг, в 2019 году ипотечный рынок как минимум повторит результат 2018 года, и жилищных кредитов будет выдано примерно на 3,0-3,2 триллиона рублей, а суммарный портфель ипотечных кредитов, вероятно, вырастает на 14-19% до 7,7 триллионов рублей.

По оценкам РИА Рейтинг, в ближайшие три года цены на жилье в России будут в среднем расти на 5-7% в год, несколько слабее роста зарплат. При этом ставки по ипотеке могут снизиться до уровня 8-8,5%. Это приведет к дальнейшему росту доли семей, для которых доступна покупка квартиры в ипотеку. При этом динамика в разных регионах и даже внутри одно региона будет сильно отличаться. В целом, по оценке аналитиков РИА Рейтинг, доступность жилья в ипотеку в ближайшие три года в среднем по России приблизится к уровню 40%.

Как считался рейтинг

В качестве индикатора доступности в рейтинге выступает доля семей, которые имеют возможность платить ежемесячный платеж по кредиту при приобретении жилья в ипотеку и осуществлять повседневные расходы. Доля семей, для которых доступна покупка квартиры, оценивалась на основе распределения работающих по величине зарплат в каждом регионе. Объем кредита рассчитывался для приобретения семьей двухкомнатной квартиры среднего качества в своем регионе площадью 60 квадратных метров при первоначальном взносе в 30%. Семейные доходы от трудовой деятельности учитывали выплаты НДФЛ и корректировались на региональный прожиточный минимум на каждого члена семьи. 70% средств, оставшихся после вычета из семейного бюджета прожиточных минимумов, тратится на выплату ипотеки, 30% – на прочие расходы. Расчет проводился независимо для 9 типов по составу семей (различающихся по количественному составу и по числу детей), а результирующая доля семей рассчитывалась как средневзвешенная доля из этих 9 типов. Для расчета учитывались семьи, в которых хотя бы один член семьи имеет работу и хотя бы один член семьи имеет возраст от 18 до 55 лет. Средние цены на квартиры на вторичном рынке, сроки кредита и процентные ставки учитывались для каждого региона в отдельности на основе официальной статистики. Для расчета рейтинга использованы актуальные данные за 2018 год, для сравнения – данные за 2017 год.

Полученная результирующая доля является индикативным показателем, отображающим различия в доступности жилья в различных регионах, при этом фактическая доступность жилья для отдельных семей из определенного региона зависит от множества иных факторов, в частности, распределения сбережений, структуры рынка недвижимости, необходимости в улучшении жилищных условий и других, которые не являлись предметом данного исследования.

РИА Рейтинг – это универсальное рейтинговое агентство медиагруппы МИА «Россия сегодня», специализирующееся на оценке социально-экономического положения регионов РФ, экономического состояния компаний, банков, отраслей экономики, стран. Основными направлениями деятельности агентства являются: создание рейтингов регионов РФ, банков, предприятий, муниципальных образований, страховых компаний, ценных бумаг, другим экономических объектов; комплексные экономические исследования в финансовом, корпоративном и государственном секторах.

МИА «Россия сегодня» – международная медиагруппа, миссией которой является оперативное, взвешенное и объективное освещение событий в мире, информирование аудитории о различных взглядах на ключевые события. РИА Рейтинг в составе МИА «Россия сегодня» входит в линейку информационных ресурсов агентства, включающих также: РИА Новости, Р-Спорт, РИА Недвижимость, Прайм, ИноСМИ. МИА «Россия сегодня» лидирует по цитируемости среди российских СМИ и наращивает цитируемость своих брендов за рубежом. Агентство также занимает лидирующее положение по цитируемости в российских социальных сетях и блогосфере.