МОСКВА, 24 апр - РИА Новости.

Россия в первой пятерке

Российская металлургия наряду с нефтяной отраслью остается одним из ключевых столпов отечественной экономики и важнейшим источником российского экспорта. Причем, в отличие от «нефтянки», даже переориентация экономики на высокотехнологичное производство не снизит значимость металлургии для нашей страны. Особую роль в металлургии играет сталелитейная промышленность, которая является основой для машиностроения, строительства и многих других отраслей.

В отличие от целого ряда отраслей, сталелитейному сектору России в последние годы удается выдерживать сильную конкуренцию со стороны крупных зарубежных производителей, которых в мире насчитывается несколько десятков. Эта конкуренция, с одной стороны, предъявляя высокие требования к качеству продукции, стимулирует инвестиционную активность в отрасли, а с другой стороны, усиливает неопределенность дальнейшего развития.

Необходимо признать, что в последние годы дела у отечественных производителей металла обстоят в целом неплохо. Производство стали и проката увеличивается второй год подряд, правда, пока отстает от докризисных объемов. Финансовое состояние отрасли также не вызывает серьезных опасений. Но это сейчас, а что можно ожидать в дальнейшем, во многом зависит от прочности позиций сталелитейной отрасли на мировом рынке.

Насколько высок потенциал дальнейшего роста отрасли в условиях усиливающейся конкуренции на мировом рынке, кто «наступает на пятки», и есть ли возможность вырваться вперед, выясняли эксперты «РИА-Аналитика», составив рейтинг стран – крупнейших производителей стали.

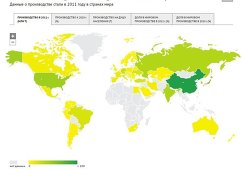

Активно развивающиеся и некоторые экономически развитые страны по итогам 2011 года занимают в рейтинге ведущие позиции. На первом месте по производству стали находится Китай, где в 2011 году было произведено 683 млн т стали или 45% всего выпуска на планете. За последние тридцать лет производство стали в этой стране выросло в 18 раз. Цифры в определенной степени пугающие своим масштабом, ведь располагающаяся на втором месте Япония, несмотря на всю мощь своего автопрома, отстает от поднебесной в 6 раз. Доля страны восходящего солнца в мировом выпуске стали уже «только» 7%. На третьем месте расположились США с 6% стали, выплавленной на планете. Следом за США – еще один источник роста мировой экономики – Индия.

Как показали результаты рейтинга, и нам есть чем гордиться – Россия замыкает первую пятерку мировых лидеров сталелитейного рынка с почти 70 млн. т стали, выплавленной в 2011 году, и долей на рынке 4.5%.

Примечательно, что в десятке крупнейших производителей стали по итогам 2011 года только три страны входят в G-7. Еще тридцать лет назад картина была иной: в Топ-10 мировых производителей стали входили шесть из семи представителей G-7. Однако на данный момент многие развитые страны прошли путь целенаправленной деиндустриализации и покинули почетный клуб ведущих металлургических держав.

Мировая кузница под названием БРИК

Новым гегемоном на металлургическом рынке стал блок БРИК, на который приходится почти 60% выпуска стали в мире. Остальные три страны-лидера также относятся к категории развивающихся – Южная Корея, Турция и Украина. Для сравнения, тридцать лет назад в десятке крупнейших стран – сталепроизводителей, входили СССР, США, Германия, Китай, Италия, Польша, Франция, Канада и Чехословакия.

Благодаря БРИК и ряду других развивающихся стран мировой выпуск стали в 2011 году достиг нового рекордного уровня. Однако в странах, не входящих в блок БРИК, производство стали в 2011 году было на 6.7% ниже, чем в докризисном 2007 году. Вообще, как показал проведенный анализ, восстановление мировой металлургии после кризиса происходит неравномерно. В западных странах отрасль по-прежнему остается сильно недозагруженной, а рекордные показатели обеспечивают развивающиеся страны, и в наибольшей степени – Китай. На эту страну пришлось две трети прироста мирового производства стали в 2011 году. В мае 2011 года был достигнут рекордный показатель месячного производства стали в Китае – более 60 млн тонн, что примерно соответствует выпуску России за целый год. В странах ЕС-27 в 2011 году произвели на 15.6% меньше стали, чем в 2007 году, а в странах Северной Америки – на 10.3%.

Стальное хобби Люксембурга

Довольно любопытный результат преподнесли исследования по количеству произведенной стали на душу населения. Как известно, этот показатель в свое время был очень популярным пропагандистским инструментом и считался одним из важнейших индикаторов индустриализации СССР. К сожалению, если наша страна когда-то входила в число лидеров по этому показателю, то сейчас это первенство утратила – причем безвозвратно. В 2011 году на каждого россиянина было выплавлено всего 480 кг стали – это довольно скромный показатель (15 место в мире). Можно утешаться только тем, что Америку мы все же обошли. В США на каждого гражданина этой страны было выплавлено 280 кг стали, что лишь немногим больше среднемирового выпуска – 220 кг на душу населения. Кстати, лидер планеты по абсолютному объему производства, Китай, хотя и опережает Россию в относительных величинах, но ненамного – всего на 30 кг. Наш ближайший сосед, Украина, оказался гораздо «металлургичнее» и нашей страны, и американцев, и даже китайцев. На каждого украинца в стране в 2011 году было выплавлено 780 кг стали.

Самый неожиданный результат рейтинга в удельном измерении – это лидерство Великого Герцогства Люксембург. Как известно, общая площадь Люксембурга составляет менее 3 тыс. кв км, а количество населения – менее полумиллиона человек. Как это ни удивительно, но на каждого жителя этого небольшого государства приходится почти 5 тонн выплавленной здесь же стали. Всем известен имидж Люксембурга – это страна с высочайшей концентрацией банков и инвестиционных компаний. Не верится, что плавка стали может являться здесь основным занятием, скорее – хобби. Но именно металлургия является одной из основ экономики этой страны. Напомним также, что в Люксембурге один из самых высоких уровней жизни в мире, а отсюда можно сделать вывод, что местные сталевары – самые богатые сталевары на планете.

Впрочем, России тоже есть чем гордиться. У нас тоже есть своей Люксембург. Это город Магнитогорск, численность населения которого почти соответствует численности населения Великого Герцогства. В Магнитогорске на душу населения в 2011 году было выплавлено почти 30 тонн стали. Правда, банков здесь мало, и зарплата местных сталеваров уступает люксембургским заработкам…

Точки роста

Без ложки дегтя также не обходится. Так как Россия продолжает проигрывать своим ближайшим конкурентам – ее отставание от Индии увеличилось, тогда как превосходство над Южной Кореей сократилось, что связано с низкими темпами роста производства стали в России. Это ставит под угрозу пятую позицию нашей страны по выпуску стали в мире. Как показал опыт прошлых лет, для того, чтобы Россия вышла на темпы роста, превышающие среднемировые, необходим ряд условий. Во-первых, отечественная металлургия очень чувствительна к ситуации в мировой экономике. Новая волна кризиса может ударить по этой важнейшей для страны отрасли гораздо сильнее, чем по любому другому сегменту экономики (это уже наблюдалось в 2008 году). Поэтому отрасли необходимо хотя бы немного стабильности. И если на мировые рынки повлиять сложно, то повысить уровень внутреннего спроса вполне возможно. И это уже второе условие.

Главный потенциал для металлургии внутри страны, по мнению экспертов «РИА-Аналитика», определяется спросом со стороны машиностроительного сектора, и локомотивом здесь может выступить оборонная промышленность. Реализация заявленных руководством страны планов по перевооружению в совокупности с продолжающимся развитием автопрома способна создать существенную опору для спроса на сталь.

Отдельно можно отметить, что еще одним важным фактором роста для отрасли может стать строительный сектор. Металлургия существенно связана с объемами строительных работ. И здесь потенциальный спрос на продукцию отрасли колоссален – прежде всего, в силу непростого положения жилищно-коммунального хозяйства страны. Необходимость обновления жилого фонда и коммунальной инфраструктуры в нашей стране создает большие предпосылки для новых стимулов к развитию отечественной металлургии. Успешное развитие строительной отрасли может добавить еще 2-3 процента к темпам роста металлургии.

Анализируя потенциал и перспективы развития российской сталелитейной промышленности, нужно принимать во внимание и возможный будущий эффект от вступления страны в ВТО, что сулит металлургам повышение конкурентоспособности на внешних рынках.

Металлургическая отрасль после вхождения в ВТО за счет расширения рынков сбыта и снятия ограничений вполне может успешно реализовать свои конкурентные преимущества на мировой арене. Как результат, по оценкам экспертов «РИА-Аналитика», потенциальный рост выпуска стали в нашей стране в среднесрочной перспективе может составить порядка 5-7% в год.

Вероятность реализации оптимистичных сценариев развития отрасли достаточно высока. Однако даже позитивные изменения, скорее всего, не повлияют на позиции России в рейтинге в среднесрочной перспективе. будет очень сложно в силу высоких темпов роста, наблюдаемых в этой стране, при этом отрыв США (3 место) уже слишком велик. Основной задачей российских металлургов, по мнению экспертов «РИА-Аналитика», в настоящее время является сохранение 5-й позиции рейтинга, которую активно штурмует Южная Корея (страны ниже в рейтинге также не конкуренты).

Как полагают эксперты «РИА-Аналитика», сохранить за собой место в первой пятерке России удастся только в случае одновременной реализации положительных эффектов от вступления в ВТО и роста внутреннего спроса. В противном случае, рассчитывать на ведущие места в мировых металлургических табелях о рангах не стоит.