РИА Рейтинг – 2 мар. Рынок кредитования населения в России в 2019 году показал очень хорошие темпы роста, но относительно рекордного 2018 года произошло ощутимое охлаждение. В прошедшем году прирост кредитного портфеля населения наблюдался во всех двенадцати месяцах, при этом самый слабый прирост был в декабре, на уровне +1,0%. Таким образом, динамика потребительского кредитования была стабильной и достаточно высокой, что стало во многом следствием снижения процентных ставок по розничным кредитным продуктам. В целом же за 2019 год темпы роста розничного кредитования были на уровне 18,5% против роста на 22,4% в 2018 году. Результат прошедшего года стал вторым лучшим за последние шесть лет. Таким образом, розничное кредитование в последние два года является основным драйвером роста кредитования экономики.

|

|

Все виды кредитования населения (беззалоговое, жилищное и автокредитование) росли двузначными темпами, однако быстрее всего росло беззалоговое кредитование. Хотя в 2018 году наибольший прирост был в секторе жилищного кредитования.

На фоне столь высоких темпов роста в последние два года сильно выросла обеспокоенность Центробанка РФ закредитованностью населения. В конечном итоге с 1 октября 2019 года был введен коэффициент предельной долговой нагрузки, в соответствии с которым банки стали менее активно выдавать кредиты заемщикам с высоким уровнем задолженности. Это уже успело отразиться на темпах роста, которые ощутимо снизились в последнем квартале.

При этом с точки зрения платежной дисциплины в среднем, рост кредитной нагрузки пока не приводит к нежелательным последствиям. Напротив, по итогам 2019 года просроченная задолженность населения по банковским кредитам в номинальном выражении практически сохранилась на уровне конца 2018 года, а доля просрочки ощутимо снизилась с 5,1% на 1 января 2019 года до 4,33% на начало текущего года.

Платежная дисциплина населения улучшилась в 82 регионах России

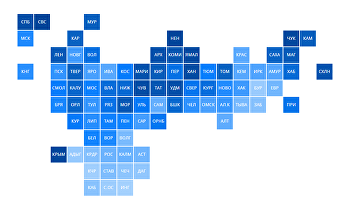

Для оценки платежной дисциплины в региональном разрезе эксперты РИА Рейтинг по заказу РИА Новости провели исследование и подготовили рейтинг российских регионов по доле просроченной задолженности населения по рублевым банковским кредитам по итогам 2019 года на основе данных Центробанка РФ. Как свидетельствуют результаты исследования, среди российских регионов наблюдается значительная дифференциация по доле просроченной задолженности по кредитам населению. У двух регионов доля просрочки превышает 7%, а в пяти субъектах РФ доля пророченной задолженности находится на уровне менее 2,5%. В целом медианное значение доли просроченной задолженности по кредитам населению на конец 2019 года равнялось 4,1%, против 5,1% годом ранее. Таким образом, снижение просрочки в 2019 году было соизмеримым в различных регионах.

В 2019 году регионов с ухудшением платежной дисциплиной населения осталось лишь 3. Наибольший рост доли просрочки в 2019 году наблюдался в Чеченской Республике, где она за прошедший год выросла на 0,4 процентного пункта. Также небольшой прирост был в Республике Крым (+0,3 п.п.), а рост доли просрочки в Севастополе был на уровне сотых долей. У всех регионов с ростом просрочки отмечается слабое развитие розничного рынка кредитования.

Масштаб снижения доли просрочки был гораздо больше. Если максимальный рост доли просроченной задолженности был на уровне 0,4 процентного пункта, то максимально снижение доли просрочки было почти на 3 процентных пункта, а у 30 регионов доля снизилась более чем на 1 процентный пункт. Лидерам по повышению платежной дисциплины стали: Республика Ингушетия (-2,8 процентного пункта), Республика Бурятия (-1,9 п.п.), Астраханская область (-1,8 п.п.), Республика Адыгея (-1,7 п.п.), Вологодская область (-1,7 п.п.), Омская область (-1,6 п.п.), Курская область (-1,6 п.п.), Кемеровская область (-1,5 п.п.) и Алтайский край (-1,5 п.п.). Стоит отметить, что в улучшении платёжной дисциплины новая выдача кредитов в данных регионах не сыграла значительно роли. Из выше названных девяти регионов, восемь характеризовались средним и пророй даже ниже среднего приростом розничной ссудной задолженности. Таким образом, снижение доли просроченной задолженности – это не статистический эффект от быстрого роста кредитования, а реальное повышение платежной дисциплины заемщиков в эти регионах.

Лучшая платежная дисциплина в северных регионах и в Крыму

Лидерами с заметным отрывом по платежной дисциплине по банковским кредитам стали Севастополь, Ненецкий автономный округ, Республика Крым, Чукотский автономный округ и Ямало-Ненецкий автономный округ. Объяснение лидерства двух крымских регионов достаточно простое. В Республике Крым и Севастополе российские банки стали выдавать кредиты совсем недавно, поэтому ряд заемщиков еще фактически не успел сформировать просроченную задолженность, а высокие темпы роста кредитования размывают просрочку.

Также очень хорошие результаты в основном демонстрируют северные регионы, где население, как правило, имеет хорошие зарплаты и это позволять им исправно платить по своим долгам. В целом лидеры по сравнению с прошлым годом почти не поменялись.

Самая высокая доля просроченной задолженности, несмотря на ее существенное снижение, остается у Республики Ингушетия (13,1%), но для сравнения, два года назад она была на уровне 24%. Так что тут прогресс очень хороший. Кроме того, высокая доля просрочки зафиксирована у следующих регионов: в Карачаево-Черкесской Республике, в Республике Северная Осетия – Алания, в Республике Бурятия, в Республике Адыгея, в Республике Дагестан и в Чеченской Республике. Во всех этих регионах доля просроченной задолженности по кредитам населению превышает 5,5%.

Из вышеназванных регионов шесть представляют республики Северного Кавказа. Относительно высокий уровень просрочки здесь наблюдается на фоне слабого развития розничного кредитования. В целом относительно слабое развитие кредитования населения характерно для всех регионов с высокой долей просрочки. В частности, среди 7 вышеназванных регионов все характеризуется объемом кредитов на численность экономически активного населений ниже среднероссийского уровня.

По мнению аналитиков РИА Рейтинг, ситуация с динамикой кредитования в 2020 года будет похожей на 2019 год. Скорее всего, благодаря политике охлаждения рынка со стороны Центробанка РФ, произойдет снижение темпов роста, однако на фоне уменьшения ставок сильного торможения розничного кредитного рынка не будет. Относительно высокие темпы прироста покажут все виды розничного кредитования (ипотека, автокредитование, кредиты наличными, кредитные карты, POS-кредитование и другие). В целом в 2020 году розничное кредитование вырастет на 13-15% в реальном выражении. На этом фоне просроченная задолженность снизиться в среднем по стране на 0,2-0,4 процентного пункта.

РИА Рейтинг – это универсальное рейтинговое агентство медиагруппы МИА «Россия сегодня», специализирующееся на оценке социально-экономического положения регионов РФ, экономического состояния компаний, банков, отраслей экономики, стран. Основными направлениями деятельности агентства являются: создание рейтингов регионов РФ, банков, предприятий, муниципальных образований, страховых компаний, ценных бумаг, другим экономических объектов; комплексные экономические исследования в финансовом, корпоративном и государственном секторах.

МИА «Россия сегодня» – международная медиагруппа, миссией которой является оперативное, взвешенное и объективное освещение событий в мире, информирование аудитории о различных взглядах на ключевые события. МИА «Россия сегодня» представляет линейку информационных ресурсов агентства: РИА Новости, РИА Новости Спорт, РИА Новости Недвижимость, Прайм, РИА Рейтинг, ИноСМИ, Социальный навигатор. За рубежом медиагруппа представлена международным новостным агентством и радио Sputnik. Следите за новостями МИА «Россия сегодня» в телеграм-канале пресс-службы – «Зубовский, 4»