РИА Рейтинг – 25 авг. Пандемия коронавируса оказала заметное негативное влияние на почти все аспекты жизни и бизнеса, однако ипотека несколько выбивается из общего ряда в лучшую сторону. Здесь сыграли свою роль сразу большое число факторов. Во-первых, впервые в российской истории ставки в кризис сокращались, а не росли. Сокращение ставок в том числе наблюдается и на рынке ипотеки. Во-вторых, еще до пандемии были объявленные новые меры поддержки семей с детьми, в том числе и льготная ипотека. В-третьих, уже во время пандемии поддержка ипотечного рынка со стороны государства была расширена. И в-четвертых, кризисные настроения и остановки некоторых строек в пандемию активизировали спрос населения на жилье, так как предложение нового жилья может сократиться в среднесрочной перспективе. Как итог, объем выдачи ипотеки в первом полугодии текущего года вырос относительно результата 2019 года.

|

|

На фоне рецессии в экономике и в строительстве ипотека демонстрирует рост

Пандемия коронавируса отбросила многие страны на десятилетия назад в экономическом плане. Россия при этом демонстрирует в целом умеренную отрицательную динамику. Согласно первой оценке Росстата, российский ВВП во втором квартале сократился на 9,6%. При этом ввод нового жилья сократился на 11,4%. На фоне таких нерадостных цифр можно было бы ожидать как минимум охлаждения рынка ипотеки, а учитывая карантинные меры, когда люди физически не могли посещать банки, спад ипотеки никого бы не удивил. Однако, напротив, в сфере ипотечного кредитования наблюдается рост.

В первом полугодии 2020 года количество выданных ипотечных кредитов в России составило более 600 тысяч, и оно выросло на 3,8% относительно результата января-июня 2019 года. В денежном выражении объем рынка ипотеки за полугодие составил 1,44 триллиона рублей, против 1,27 триллиона рублей в начале 2019 года.

Рост относительно аналогичного периода прошлого года связан в том числе с тем, что в 2019 году наблюдалась стагнация ипотечного рынка после двух лет бурного роста. В 2019 году замедление рынка ипотеки было связано с ростом ставок. 2020 год же принес очень сильное снижение ставок, что во многом и активизировало спрос. Если в первом полугодии 2019 года средняя ставка по ипотеке держалась выше 10,3%, то в текущем году в январе-июне она составила 8,2%, а в мае-июне была меньше 7,5%. Таким образом, ставки снизились более чем на 2 процентных пункта. При этом средний срок кредита изменился не так сильно. В первом полугодии прошлого года средний срок был 17 лет и 9 месяцев, а в текущем году 18 лет и 3 месяца. Снижение ставок и рост сроков кредитов вместе заметно увеличили доступность кредитов.

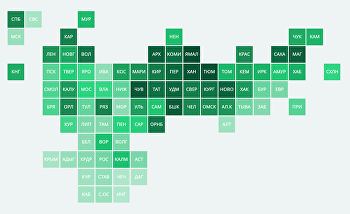

В «Тюменской матрешке» наблюдается наибольшее развитие ипотеки

По итогам последних 12 месяцев (июль 2018 – июнь 2019 года) в среднем в России на 1000 человек экономически активного населения было выдано порядка 17 ипотечных кредитов. Это несколько меньше, чем в предыдущие два года, но для сравнения, в 2016 году на 1000 человек экономически активного населения выдавалось лишь 10 ипотечных кредитов. Можно констатировать, что популярность ипотеки в качестве способа решения жилищного вопроса повышается и уже находиться в среднем по стране на достаточно приличном уровне.

При этом развитие ипотечного рынка очень сильно разниться от региона к региону. Для определения этих различий по заказу РИА Новости экспертами РИА Рейтинг было проведено третье ежегодное исследование по удельному уровню выдачи ипотечных кредитов в регионах России и составлен рейтинг. В качестве основного показателя ранжирования в рейтинге было использовано соотношение числа выданных кредитов за последние 12 месяцев (с 1 июля 2019 года по 1 июля 2020 года) к численности экономически активного населения. В рейтинге также проанализированы и приведены такие показатели как средний размер кредита и динамика числа ипотечных кредитов в 2020 году к 2019 году.

Как и прежде, среди российских регионов лидером по развитости ипотеки остается Ямало-Ненецкий автономный округ. Этот один из самых экономически развитых регионов, который к тому же показывает хорошую динамику по многим социально-экономическим показателям. В Ямало-Ненецком автономном округе в среднем примерно 30 человек из тысячи берут за год ипотечный кредит. Это в 1,8 раза больше, чем в среднем по стране и в 36 раз больше, чем у региона, занявшего последнюю строчку.

С очень близкими результатами вторую и третью строчки в рейтинге занимают два других региона «тюменской матрешки»: Тюменская область и Ханты-Мансийский автономный округ — Югра, с результатами – 27,7 и 27,4 кредитов на 1000 человек экономически активного населения. Лидирующие позиции этих регионов определяются экономическими и демографическими факторами.

В лидирующей группе, но за пределами первой тройки, расположились: Чувашская Республика (25,0 кредитов), Республика Башкортостан (24,8 кредитов), Архангельская область (24,3 кредитов), Магаданская область (24,0 кредитов), Новосибирская область (23,7 кредитов), Удмуртская Республика (23,6 кредитов) и Пермский край (23,4 кредитов). Всего выше среднероссийского уровня развитость ипотеки наблюдается в 47 регионах, а в 11 регионах она выше среднего уровня как минимум на треть.

Если сравнить лидеров и низ рейтинга, то разница будет очень значительной. В среднем первая десятка регионов-лидеров опережает последнюю десятку регионов в 4 раза. Столь большая разница определяется как экономическими факторами в регионах, состоянием демографии, так и развитостью, доступностью и популярностью банковских услуг.

В нижней части рейтинга – национальные республики и Крым

Последние три строчки рейтинга, как и годом ранее, занимают Республика Ингушетия, Чеченская Республика и Республика Дагестан. Согласно цифрам, особенно слабо ипотека развита в Республике Ингушетия, что по всей видимости связано как со слабым желанием населения ее брать (в частности из-за значительной доли частного сектора), так и с более слабым общим развитием банковских услуг. В целом похожая ситуация сложилась во многих других национальных республиках.

Обращает на себя внимание, что именно регионы, замыкающие рейтинг, показали наибольший прирост ипотеки в 2020 году. В Ингушетии и Чечне количество кредитов в первые шесть месяцев текущего года почти вдвое больше результата 2019 года. Таким образом, отстающие регионы за счет эффекта низкой базы сокращают отставание.

Также высокие темпы роста числа кредитов демонстрируют Республика Крым (+39%) и Севастополь (+21%), но пока им не удалось покинуть 81-е и 82-е месте, которые они занимали и в прошлом году. Эти два южных региона находятся в нижней части таблицы из-за слабой развитости банковских услуг в регионе (не все банки работают там), кроме того ипотека в этих двух южных регионах стала развиваться совсем недавно и население еще не успело привыкнуть к такой форме приобретения жилья.

В 75% регионов наблюдается рост числа ипотечных кредитов

Возвращаясь к теме динамики можно отметить, что в первом полугодии 2020 года суммарный объем и число ипотечных кредитов оказались выше результата за аналогичный период 2019 года. При этом в количественном выражении за первое полугодие 75% регионов смогли показать прирост своего ипотечного рынка. В 19 регионах при этом рост был более чем на 10%, а сокращение на 10% числа кредитов наблюдалось лишь в Республике Мордовия (-12,3%).

Как уже указывалось ранее, лучшая динамика за первые 6 месяцев 2020 года наблюдается в Республике Ингушетия и Чеченской Республике, где объем ипотеки в текущем году примерно в 1,8-1,9 раза выше прошлогоднего. Также сильная динамика отмечается в Республике Крым и в Республике Бурятия (+31%). Хороший результат Республики Бурятия связан с административной реформой. Данный регион был недавно отнесен к Дальневосточному федеральному округу, хотя ранее входил в Сибирский. При этом в Дальневосточном федеральном округе действует льготная государственная ипотека под 2% годовых. Скорее всего, именно это заметно активизировало рынок ипотеки в Республике Бурятия.

Средний кредит в Челябинской области в 3 раза меньше московского

Из-за дороговизны жилья самые крупные кредиты берут в Москве, где в среднем объем одного ипотечного кредита превышает 5,1 миллиона рублей. По ряду оценок, средняя стоимость типовой квартиры в Москве составляет порядка 10 миллионов рублей, таким образом, на типовой кредит можно купить примерно половину типовой квартиры, но при этом надо иметь свои сбережения в объеме 4-5 миллионов рублей. При этом за 4 миллиона рублей, чего часто достаточно для покупки нормальной квартиры практически в любом регионе, в Москве нельзя купить даже однокомнатную квартиру.

Также большие кредиты берут в Московской и Сахалинской областях (3,6 миллиона рублей). В Чукотском автономном округе, Санкт-Петербурге и Якутии в среднем берут более 3 миллионов рублей.

Как и годом ранее самые маленькие ипотечные кредиты берут в Челябинской области. В этом регионе в среднем кредит не дотягивает даже до 1,6 миллиона рублей. Таким образом, москвичи в среднем берут ипотечный кредит в 3,2 раза больше жителей Челябинской области. В целом по России средний ипотечный кредит составляет 2,4 миллиона рублей, и в 20 регионах результат выше среднероссийского, а в 43 регионах средний кредит меньше 2 миллионов рублей.

По оценкам РИА Рейтинг, выдача ипотеки будет нарастать по мере продолжения снижения ставок, а также из-за постепенного восстановления экономики и потребительской уверенности. Скорее всего, в ближайшие два года отношение количества ипотечных кредитов на 1000 человек экономически активного населения в большинстве регионов страны может превысить 23.

РИА Рейтинг – это универсальное рейтинговое агентство медиагруппы МИА «Россия сегодня», специализирующееся на оценке социально-экономического положения регионов РФ, экономического состояния компаний, банков, отраслей экономики, стран. Основными направлениями деятельности агентства являются: создание рейтингов регионов РФ, банков, предприятий, муниципальных образований, страховых компаний, ценных бумаг, другим экономических объектов; комплексные экономические исследования в финансовом, корпоративном и государственном секторах.

МИА «Россия сегодня» – международная медиагруппа, миссией которой является оперативное, взвешенное и объективное освещение событий в мире, информирование аудитории о различных взглядах на ключевые события. МИА «Россия сегодня» представляет линейку информационных ресурсов агентства: РИА Новости, РИА Новости Спорт, РИА Новости Недвижимость, Прайм, РИА Рейтинг, ИноСМИ, Социальный навигатор. За рубежом медиагруппа представлена международным новостным агентством и радио Sputnik. Следите за новостями МИА «Россия сегодня» в телеграм-канале пресс-службы – «Зубовский, 4»