РИА Рейтинг – 20 окт. Коронавирус внес изменения практически во все сферы жизни по всему миру и российский рынок банковского кредитования населения не стал исключением. Во время карантинных мер мобильность граждан была ограничена, а экономические новости не способствовали оптимизму потребителей. Как итог, в апреле 2020 года задолженность населения перед банками снизилась впервые с января 2017 года. Однако после смягчения режима самоизоляции, снижения ставок по кредитам, и на фоне поддержки ряда секторов розничного кредитования, население с новой силой стало увеличивать свои долги перед банками. В августе был установлен исторический рекорд по абсолютному приросту ссудного портфеля физических лиц (+362 миллиарда рублей). Таким образом, рынок потребительского кредитования снова ожил. Стоит отметить, коронакризис сказался и на зарплатах людей, в частности в апреле прирост зарплаты оказался вторым худшим результатом в современной истории России (+2,7%), уступив лишь ноябрю 2015 года (+2,5%), для сравнения в среднем прирост зарплаты в последние 10 лет был на уровне 9,3%. Таким образом, на фоне продолжающегося роста задолженности перед банками, замедлением роста зарплат и снижения реальных доходов населения наблюдается дальнейший рост долговой нагрузки граждан.

Объем задолженности по кредитам населения на 1 сентября 2020 года равнялся 19,1 триллиона рублей и за последние 12 месяцев вырос на 13,4% или на 2,23 триллиона рублей. По оценкам РИА Рейтинг, суммарный долг в среднем на одного экономически активного жителя страны за год увеличился на 31 тысячу рублей до 227 тысяч рублей. Таким образом, закредитованность населения, которую можно определить как отношение долга к годовой заработанной плате, растет достаточно быстро до 49,1% в текущем рейтинге, против 47,1% в прошлом году и 44,9% в 2018 году.

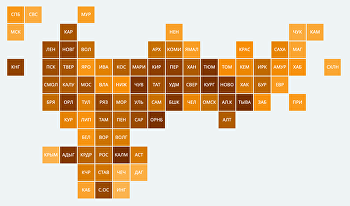

Для оценки ситуации в региональном разрезе по заказу РИА Новости агентство РИА Рейтинг составило рейтинг регионов РФ по уровню закредитованности населения. Результаты исследования РИА Новости свидетельствуют, что ситуация с долговой нагрузкой населения в регионах РФ характеризуется достаточно высокой степенью неоднородности. Отношение кредитов к годовой зарплате изменяется в диапазоне от 10,3% до 86,2%.

|

|

Как считался рейтинг

Расчет уровня закредитованности населения в регионах произведен РИА Рейтинг на основе данных Центробанка РФ и Росстата. Уровень закредитованности оценивался как соотношение среднедушевого долга по банковским кредитам у экономически активного населения и годовой зарплаты. Объем кредитов населения брался из статистических данных Центробанка РФ, а зарплаты и количество экономически активного населения на основе статистики Росстата. Годовая зарплата и численность экономически активного населения рассчитывались как средние значения за 12 месяцев (с 1 августа 2019 по 1 августа 2019 годов), а задолженность по банковским кредитам на 1 сентября 2020 года. В расчётах годовой зарплаты учитывалась выплата подоходного налога.

Жители южных регионов, Крайнего Севера и Москвы характеризуются наименьшей закредитованностью

Регионы с минимальной закредитованностью (лидеры рейтинга) географически в основном сосредоточены на юге России. Первое место в рейтинге, как и прежде, занимает Республика Ингушетия, в которой отношение среднедушевой банковской задолженности к годовой зарплате равняется 10,3%. Низкая закредитованность населения в этом регионе, по мнению аналитиков РИА Рейтинг, может быть связана с относительно слабой развитостью банковских сервисов, и как следствие, невысокой доступностью кредитов для населения. Также в первую пятерку вошли: Республика Крым, Чеченская Республика, Республика Дагестан и Севастополь. В этих четырех регионах уровень закредитованности экономически активного населения не превышает 20%, что заметно ниже, чем в среднем по России. Низкий уровень закредитованности в этих регионах может объясняться причинами схожими с таковыми у лидера.

Отдельно обращает на себя внимание ситуация у двух крымских регионов, тут из-за отсутствия крупных банков местные банки пока не могут удовлетворить весь спрос на кредитные ресурсы. Однако, как и ожидали аналитики РИА Рейтинг, рост в Республике Крым и в Севастополе достаточно сильный, в частности Севастополь переместился за год с третьего на пятое место, а в следующем году Республика Крым, скорее всего, будет четвертой, уступив свое второе место.

Первым не южным регионом с небольшой закредитованностью стал Чукотский автономный округ, в текущем рейтинге он занимает шестое место (28,3%), а на седьмой строчке расположилась Москва, где показатель закредитованности находится на уровне 29,6%. Еще у четырех других регионов уровень закредитованности не превышает 40%.

Наиболее значительный уровень закредитованности наблюдается у следующих субъектов РФ: Республика Калмыкия, Республика Тыва и Курганская область. Республика Калмыкия занимает последнее место с большим отрывом. Индикатор долговой нагрузки в этом регионе составляет 87%, а у второго региона с конца, Республики Тыва, – 76%. Замыкающая тройку аутсайдеров, Курганская область, характеризуется соотношением годовой зарплаты и среднего долга на уровне 73%.

В денежном выражении самая большая задолженность в северных регионах

Как показали исследования, в среднестатистическом регионе России объем задолженности по кредитам на душу экономически активного населения составляет 230 тысяч рублей. Наиболее распространенным диапазоном объема средней задолженности является 200-300 тысяч рублей, которым характеризовались 47 регионов, и в 17 регионах долговая нагрузка находится в пределах от 100 до 200 тысяч рублей. В свою очередь задолженность свыше 300 тысяч рублей была у 16 регионов, а менее 100 тысяч – лишь у 5 регионов.

Лидирует по объему задолженности перед банками на одного экономически активного гражданина Ямало-Ненецкий автономный округ (537 тысяч рублей). На втором, третьем и четвертом местах находятся Ханты-Мансийский автономный округ – Югра, Республика Саха (Якутия) и Ненецкий автономный округ, у которых уровень задолженности в пересчете на одного человека составляет 487, 423 и 389 тысяч рублей соответственно. Замыкает пятерку субъектов по абсолютному объему кредитов Тюменская область, в которой ссудная задолженность в пересчете на одного человека составляет 369 тысяч рублей. Таким образом, лидерами по этому показателю являются северные регионы, что объясняется относительно высокими зарплатами в них.

В первую десятку по абсолютному объему кредитов на одного жителя также попали: Магаданская область, Московская область, Санкт-Петербург, Сахалинская область и Чукотка. В этих регионах объем среднедушевой кредитной задолженности варьировался в диапазоне от 368 до 335 тысяч рублей. Столица России – Москва занимает 15-е место по объему задолженности на одного человека, с объем задолженности в 302 тысячи рублей.

Самый низкий долг населения перед банками отмечается в Республике Ингушетия, где объем кредитной задолженности на одного экономически активного жителя составляет чуть менее 31 тысячи рублей, для сравнения, это в 17 раз меньше, чем в Ямало-Ненецком автономном округе. Второе и третье места у Чеченской Республики и Республики Дагестан, где в среднем кредитная задолженность составляет 55 и 57 тысяч рублей.

Как и годом ранее, задолженность выросла во всех регионах

Согласно оценкам РИА Рейтинг, медианный прирост задолженности среди всех 85 регионов России составил 29 тысяч рублей, а в 2019 году рост был 32 тысячи рублей. Таким образом, рост задолженности населения перед банками несколько замедлился, однако по-прежнему задолженность росла во всех регионах.

Наибольший прирост кредитной задолженности в среднем на одного жителя региона наблюдался в Ямало-Ненецкий автономном округе, где задолженность за год выросла сразу на 73 тысячи рублей. С достаточно ощутимым отставанием от лидера Сахалинская область стала второй по приросту ссудной задолженности на одного человека (+54 тысячи рублей). Также в десятке по абсолютному объему прироста кредитов: Чукотский автономный округ (+52,8 тысячи рублей), Ханты-Мансийский автономный округ — Югра (+49,1 тысячи рублей), Магаданская область (+47,6 тысячи рублей), Республика Саха (Якутия) (+44 тысячи рублей), Республика Тыва (+42,4 тысячи рублей), Санкт-Петербург (+42,3 тысячи рублей), Приморский край (+41,6 тысячи рублей) и Республика Северная Осетия — Алания (+41,3 тысячи рублей).

Обращаясь к цифрам роста кредитов и закредитованности необходимо отметить два момента. Во-первых, на фоне кризиса Центробанк снижал ставку рефинансирования, а правительство запустило несколько программ льготного кредитования. Это заметно снизило ставки на рынке, и сейчас население берет больше дешевых кредитов, что порой даже снижает нагрузку на семейный бюджет по их обслуживанию. Во-вторых, в последние месяцы сильно активизировался рынок ипотеки во многом из-за льготных программ, таким образом, если ранее в 2018-2019 года большие объемы кредитования были беззалоговыми и зачастую рискованными для заемщиков, то сейчас значительная доля новых кредитов выступает скорее в роли долгосрочного накопления в виде недвижимости, что таит в себе намного меньшие риски. Таким образом, рост закредитованности в масштабах России сейчас не вызывает сильных опасений, однако отдельные регионы могут в большей степени испытывать трудности из-за высокой закредитованности населения, особенно в части беззалоговых кредитов.

Эксперты РИА Рейтинг ожидают, что в 2021 году темпы ипотечного кредитования останутся высокими, а розничное кредитование в целом по-прежнему будет опережать динамику зарплат. По оценкам РИА Рейтинг, прирост кредитования физических лиц в будущем году будет на уровне 12-15%, а отношение задолженности и зарплаты по итогам 2021 года может увеличиться еще на 4-6 процентных пунктов.

РИА Рейтинг – это универсальное рейтинговое агентство медиагруппы МИА «Россия сегодня», специализирующееся на оценке социально-экономического положения регионов РФ, экономического состояния компаний, банков, отраслей экономики, стран. Основными направлениями деятельности агентства являются: создание рейтингов регионов РФ, банков, предприятий, муниципальных образований, страховых компаний, ценных бумаг, другим экономических объектов; комплексные экономические исследования в финансовом, корпоративном и государственном секторах.

МИА «Россия сегодня» – международная медиагруппа, миссией которой является оперативное, взвешенное и объективное освещение событий в мире, информирование аудитории о различных взглядах на ключевые события. МИА «Россия сегодня» представляет линейку информационных ресурсов агентства: РИА Новости, РИА Новости Спорт, РИА Новости Недвижимость, Прайм, РИА Рейтинг, ИноСМИ, Социальный навигатор. За рубежом медиагруппа представлена международным новостным агентством и радио Sputnik. Следите за новостями МИА «Россия сегодня» в телеграм-канале пресс-службы – «Зубовский, 4»